Les émissions de scope 3 sont une catégorie d’émissions de gaz à effet de serre (GES) provenant des activités commerciales de sources qui ne sont pas directement détenues ou contrôlées par une organisation, telles que la chaîne d’approvisionnement, le transport, l’utilisation des produits ou l’élimination. Également appelées émissions de la chaîne de valeur, elles sont les plus difficiles à mesurer et à réduire.

Table of Contents

TogglePlus précisément, la scope 3 exige que les organisations recherchent des cas d’émissions de carbone en dehors de leur empreinte carbone directe et les quantifient à travers la chaîne de valeur en dehors de leur contrôle direct. Cela comprend les émissions incorporées dans les ressources ou les matières premières consommées par l’organisation (papier utilisé, déchets produits, café consommé) et les émissions des fournisseurs.

Une étude du Carbon Disclosure Project de 20221 a révélé que, pour les entreprises qui soumettent des rapports au CDP, les émissions de la chaîne d’approvisionnement sont le principal contributeur aux émissions de gaz à effet de serre, représentant en moyenne 11,4 fois plus d’émissions que les émissions opérationnelles.

La déclaration et la réduction des émissions de scope 3 sont les plus pertinentes pour les organisations qui soumettent des rapports au CDP, utilisent le Global Reporting Initiative (GRI) ou le cadre du Task Force on Climate-related Financial Disclosures (TCFD). Il est également important pour les organisations qui se sont engagées dans l’initiative Science Based Targets (SBTi), qui est un partenariat du CDP, du Pacte mondial des Nations Unies, du World Resources Institute et du World Wide Fund for Nature.

En raison de la complexité et du volume de données requis, le calcul et la déclaration de la scope 3 doivent être abordés de manière systématique pour garantir que les entreprises adhèrent aux normes de divulgation des principaux cadres de reporting ESG.

Vous souhaitez en savoir plus sur les cadres de reporting ESG ?

Notre guide gratuit vous donne toutes les clés pour comprendre ces enjeux et mettre en place une stratégie de reporting ESG efficace.

Une divulgation réussie des émissions de scope 3 peut également aider les entreprises à répondre aux attentes de leurs parties prenantes, car les investisseurs, les employés et les communautés s’intéressent de plus en plus aux efforts de suivi et d’atténuation des émissions des organisations.

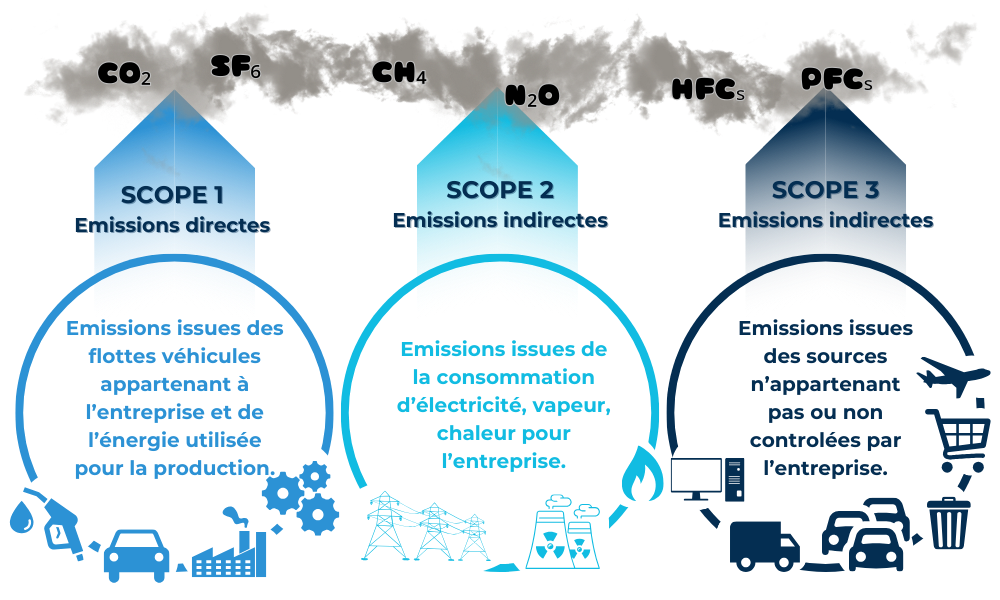

Les émissions de gaz à effet de serre (GES) sont classées en trois groupes ou «scopes» par le Protocole des gaz à effet de serre2 (GHG Protocol ou GHG Protocol), une initiative conjointe du World Resources Institute et du World Business Council for Sustainable Development. Le Protocole GHG est l’outil de comptabilité carbone le plus utilisé. Ses Scopes 1, 2 et 3 sont une façon de catégoriser les différents types d’émissions de carbone qu’une entreprise crée dans ses opérations et sa chaîne de valeur élargie. Ces scopes couvrent les six gaz à effet de serre visés par le Protocole de Kyoto: dioxyde de carbone (CO2), méthane (CH4), oxyde nitreux (N2O), hydrofluorocarbures (HFC), perfluorocarbures (PFC) et hexafluorure de soufre (SF6).3

Source : Utilisé avec l’accord de Global climate initiatives. Accédez à la publication originale : [Lien].

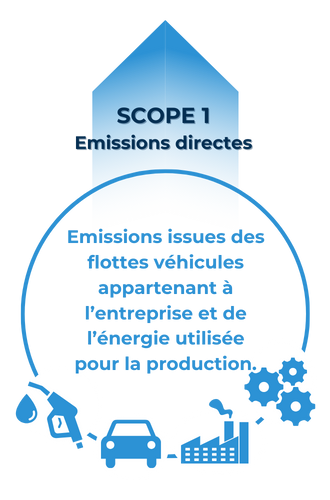

La scope 1 comprend toutes les émissions directes d’une organisation, telles que les véhicules de l’entreprise, les émissions des processus de fabrication et la combustion de combustibles sur le site, comme la combustion de gaz pour produire de la chaleur.

Source : Utilisé avec l’accord de Global climate initiatives. Accédez à la publication originale : [Lien].

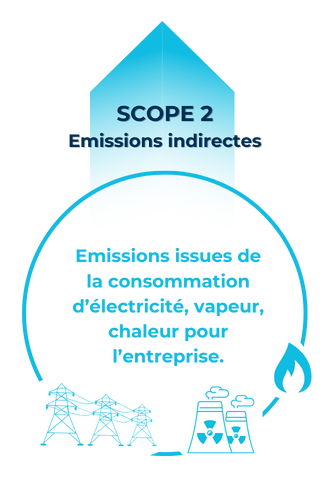

La scope 2 comprend les émissions indirectes provenant de la consommation d’électricité, de chaleur ou de vapeur achetée.

Source : Utilisé avec l’accord de Global climate initiatives. Accédez à la publication originale : [Lien].

La scope 3 comprend toutes les autres émissions indirectes qui se produisent dans la chaîne de valeur d’une entreprise et comprend des cas d’émissions de carbone en dehors de son empreinte physique directe. Les émissions de scope 3 d’une organisation sont souvent les émissions de scope 1 et 2 d’autres entreprises de sa chaîne de valeur.

Le Scope 4, également connu sous le nom d' »émissions évitées », est une catégorie du bilan carbone qui englobe les émissions de gaz à effet de serre (GES) que les actions d’une organisation permettent d’éviter hors de son propre périmètre.

Il s’agit principalement des émissions qu’une entreprise permet d’éviter à ses clients, ses fournisseurs ou à ses partenaires. Par exemple, une entreprise qui propose des solutions de mobilité durable peut permettre à ses clients d’éviter les émissions liées à leurs déplacements en voiture.

Le Scope 4 est de plus en plus considéré comme une partie importante du bilan carbone d’une entreprise car il permet de mesurer l’impact élargi des actions des entreprises sur le climat.

Les différentes sources d’émissions évitées

Les émissions évitées peuvent provenir de différentes sources, notamment :

L’importance du Scope 4

L’intégration du Scope 4 dans le bilan carbone d’une entreprise présente plusieurs avantages :

Découvrez votre impact sur l'environnement et mettez en place des actions concrètes pour le réduire.

Les émissions de scope 1 et 2 sont souvent plus faciles à calculer car les données d’activité pertinentes sont facilement accessibles à l’entreprise déclarante. Ces émissions sont également plus faciles à contrôler en passant des sources d’énergie achetées aux énergies renouvelables ou aux véhicules électriques. Pour ces raisons, le contrôle des scopes 1 et 2 tend à être le point central du parcours de toute organisation vers la décarbonisation et la réalisation des objectifs de réduction des émissions de GES.

Les émissions de scope 3 sont comparativement plus difficiles à calculer et à contrôler car elles sont générées par des tiers (par exemple, un membre de la chaîne d’approvisionnement) pour lesquels l’entreprise déclarante a une visibilité ou un contrôle limité. Par conséquent, les données nécessaires au calcul d’un inventaire précis des émissions ne sont pas faciles à accéder.

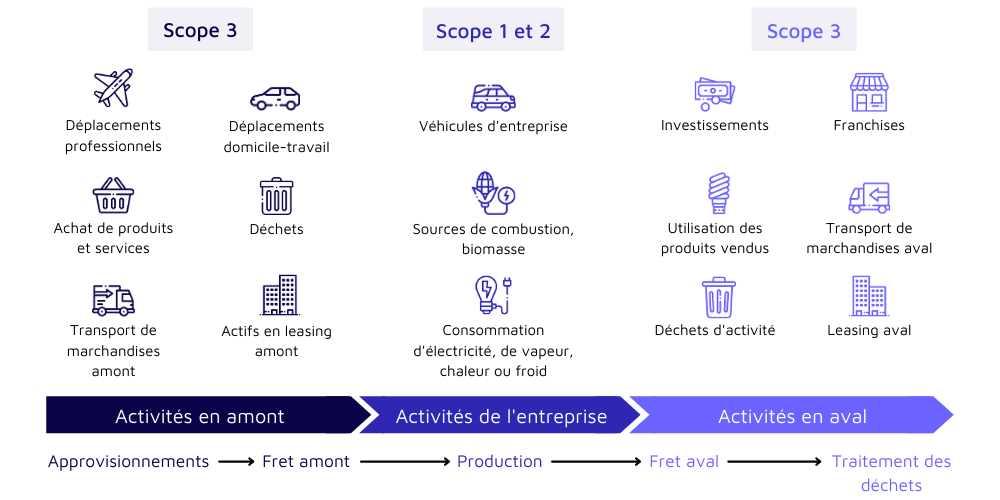

Les émissions de scope 3 sont divisées en 15 catégories, qui sont à leur tour organisées en deux types : les émissions amont ou aval dans la chaîne de valeur. Cette catégorisation vise à fournir davantage de conseils et de structure lors de la déclaration des nombreuses émissions qui relèvent de ce champ d’application.

Les émissions amont de scope 3 sont les émissions liées à :

Les émissions aval de scope 3 sont les émissions liées à :

Pour se conformer pleinement aux normes du GHG Protocol, les organisations doivent déclarer les émissions totales de toutes les catégories pertinentes énumérées ci-dessus. Il est également important de noter que les catégories pertinentes peuvent varier considérablement, à la fois entre les industries et au sein d’elles.

Par exemple, les constructeurs automobiles qui fabriquent des voitures à moteur à combustible fossile verraient une partie importante de leurs émissions de scope 3 provenant de la catégorie 11 en aval, l’utilisation des produits vendus, tandis que les entreprises de biens de consommation courante (FMCG) trouveraient la plupart de leurs émissions provenant de la catégorie 1 en amont, biens et services achetés.

Dans le secteur de l’immobilier commercial, une société immobilière qui construit de nouveaux bâtiments aura une composition de catégories de scope 3 très différente d’une fiducie de placement immobilier (FPI) qui n’investit que dans des constructions existantes.

La mesure des émissions de scope 3 sur l’ensemble de la chaîne de valeur peut être complexe, en particulier pour les organisations qui démarrent tout juste. Pour faciliter ce processus, le GHGP a publié la norme de comptabilité et de déclaration de la chaîne de valeur d’entreprise (Scope 3) qui comprend des directives pour aider les entreprises à comprendre l’étendue et l’impact complets de leurs émissions de chaîne de valeur sur le changement climatique afin qu’elles puissent concentrer leurs efforts de décarbonisation.

Les organisations peuvent utiliser ces directives du GHGP pour :

(1) préparer des rapports d’inventaire précis de la scope 3 en utilisant des approches et des principes standard,

(2) développer des stratégies efficaces pour gérer et réduire les émissions de scope 3 et

(3) maintenir une déclaration publique cohérente et transparente de leurs émissions de chaîne de valeur d’entreprise.

L’un des plus grands défis consiste à établir les limites des données de scope 3, à déterminer les catégories d’émissions à déclarer et les fournisseurs et les types de données au sein de chaque catégorie.

Une note technique publiée par le CDP5 propose des orientations sur les catégories pertinentes pour des industries spécifiques.

Par exemple, les produits agricoles doivent déclarer les émissions provenant des biens et services achetés, de la transformation des produits vendus et de l’utilisation des produits vendus, tandis que les services de transport doivent déclarer les émissions provenant des activités liées au carburant et à l’énergie et du transport et de la distribution en amont, ainsi que des biens et services achetés.

Malgré ces orientations, les entreprises peuvent trouver qu’il est préférable de travailler avec des consultants ou du personnel interne compétent pour déterminer les limites de la déclaration de la scope 3.

Lors du calcul des émissions, les organisations s’efforcent de fournir un inventaire des émissions aussi précis que possible. Dans le cas des émissions de scope 1 et 2, les calculs impliquent généralement l’application de données de source primaire, telles que la consommation d’énergie, à un facteur d’émission spécifique au site. Cette approche repose sur le fait que les organisations ont accès à des données de source primaire et à des facteurs d’émission granulaires. Ce niveau de granularité des données n’est souvent pas disponible pour les calculs de la scope 3. Pour relever ce défi, le Protocole GHG décrit 13 méthodes de calcul et définit des arbres de décision pour aider les utilisateurs à sélectionner des méthodologies de calcul pour chaque catégorie de scope 3.

Les données requises pour la comptabilité des émissions de scope 3 sont déterminées par les catégories d’émissions de scope 3 et la méthode de calcul des émissions choisie. Et ces données peuvent être beaucoup plus étendues que celles requises pour les émissions de scope 1 et 2. Elles comprennent souvent des données non structurées détenues dans des systèmes tiers ou silos.

Les types de données peuvent couvrir le montant dépensé pour les produits ou les types de produits et les services (données de dépenses), les données de scope 1 et 2 des fournisseurs, les volumes de marchandises achetées et les types de services reçus. En plus de ces données d’activité, les organisations doivent également se procurer et saisir des facteurs d’émission. Dans les cas où il n’y a pas suffisamment de données disponibles, le Guide de calcul de la scope 3 du Protocole GHG6 recommande d’utiliser des données proxy.

Plusieurs cadres et normes de reporting ESG permettent ou exigent la fixation d’objectifs d’émissions de scope 3 et la divulgation des performances. Les principaux cadres de reporting tels que CDP, GRI, ENERGY STAR et GRESB offrent différentes ressources, notamment du matériel et des outils éducatifs, pour aider les entreprises à divulguer et à soumettre leurs données d’émissions de GES.

Les entreprises peuvent également choisir de profiter de solutions SaaS (Software-as-a-Service) qui organisent les données d’émissions de GES. Celles qui proposent des modèles préconstruits alignés sur les principaux cadres de reporting peuvent faciliter et rendre plus efficace le reporting. Les solutions dotées d’outils d’analyse peuvent aider à fournir des informations sur les possibilités de réduction des émissions, ce qui stimule l’amélioration des performances.

L’amélioration des performances en matière de durabilité dans la chaîne de valeur va bien au-delà du suivi et de la déclaration des émissions de scope 3. Outre les performances en matière d’émissions, les organisations s’efforcent de plus en plus de suivre et d’améliorer leurs performances sur une multitude d’autres indicateurs ESG tout au long de leur chaîne de valeur, en particulier au sein de leur chaîne d’approvisionnement.

À cet égard, les organisations commencent souvent par utiliser un inventaire détaillé des émissions de scope 3 pour identifier les points chauds des émissions du cycle de vie de leurs produits, c’est-à-dire toutes les émissions associées à la production et à l’utilisation d’un produit spécifique « du berceau à la tombe », selon le Protocole GHG. Cependant, pour réduire les émissions dans ces points chauds, les organisations ont besoin de données granulaires et exploitables, allant au-delà des données et des méthodes de calcul basées sur les dépenses pour passer à des données d’entrée spécifiques à l’activité ou au fournisseur et à des méthodes de calcul plus précises.

Un rapport7 du Forum économique mondial et du Boston Consulting Group présente le cadre suivant que les organisations peuvent utiliser pour s’attaquer aux émissions dans leurs chaînes d’approvisionnement :

Créer la transparence: Établir une base de référence des émissions de la chaîne de valeur et échanger des données avec les fournisseurs ; fixer des objectifs ambitieux sur les scopes 1 et 2 et rendre compte publiquement des progrès réalisés.

Optimiser pour le CO2 : Concevoir des produits durables ; concevoir une stratégie de chaîne de valeur/d’approvisionnement durable.

Engager les fournisseurs : Intégrer les mesures d’émissions dans les normes d’approvisionnement et suivre les performances ; travailler avec les fournisseurs pour réduire leurs émissions.

Pousser les écosystèmes : S’engager dans des initiatives sectorielles pour les meilleures pratiques, la certification et le plaidoyer ; développer des « groupes d’achat » pour amplifier les engagements du côté de la demande.

Activer votre organisation : Introduire une gouvernance à faible émission de carbone pour aligner les incitations internes et responsabiliser votre organisation.

Une fois que les entreprises obtiennent des données de performance plus granulaires, elles peuvent les utiliser pour informer les activités de réduction des émissions au niveau des fournisseurs. Prendre de telles mesures peut les aider à prévoir, planifier et suivre les progrès réalisés vers l’atteinte d’objectifs de réduction de l’impact environnemental et, à progresser vers l’atteinte d’objectifs tels que les émissions nettes nulles.

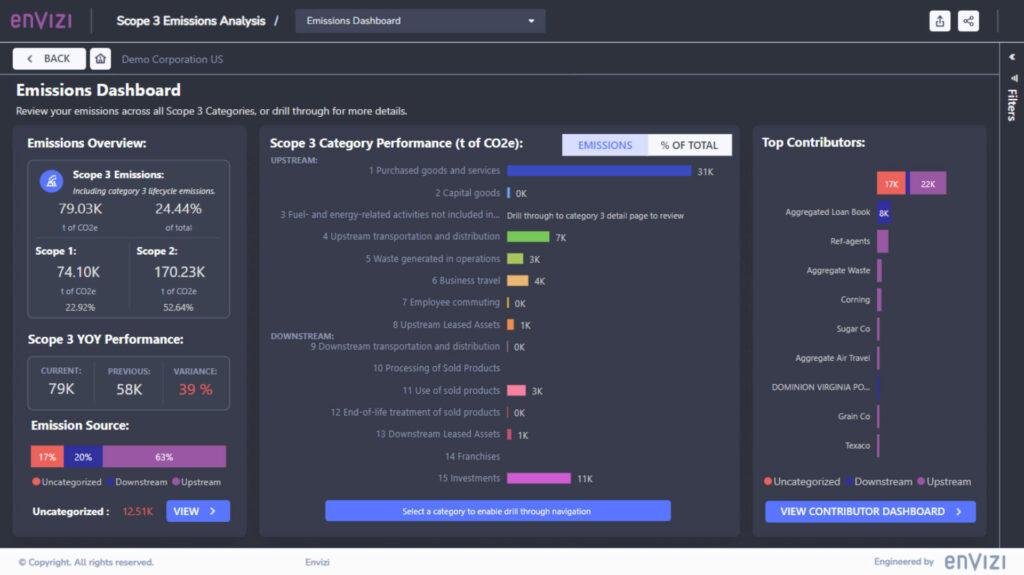

IBM Envizi ESG Suite est une solution logicielle SaaS qui aide les organisations à mesurer, gérer et réduire leurs émissions de gaz à effet de serre (GES). Elle offre une gamme de fonctionnalités conçues pour faciliter la mesure des émissions de scope 3, y compris :

IBM Envizi ESG Suite peut être utilisé par les organisations de toutes tailles et de tous secteurs pour mesurer leurs émissions de scope 3. Il est compatible avec les principaux cadres de reporting ESG, tels que le CDP, le GRI et le TCFD.

Voici quelques exemples de la manière dont IBM Envizi ESG Suite peut être utilisé pour mesurer les émissions de scope 3 :

Les avantages de l’utilisation d’IBM Envizi ESG Suite pour mesurer les émissions de scope 3 comprennent :

Si vous cherchez une solution logicielle pour vous aider à mesurer vos émissions de scope 3, IBM Envizi ESG Suite est une option à considérer.

Transformer vos ambitions en actions

concrètes