Qu'est-ce que la directive sur le reporting de durabilité des entreprises (CSRD) ?

Laissez nos experts vous présenter la CSRD en direct. Réservez votre démo dès aujourd’hui !

Qu’est-ce que la CSRD ?

La directive sur le reporting de durabilité des entreprises (CSRD) est une réglementation de l’Union européenne (UE) en vigueur depuis le 5 janvier 2023 qui oblige les entreprises de l’UE, y compris les filiales de l’UE éligibles des entreprises non européennes, à rendre compte de l’impact environnemental et social de leurs activités et de l’impact de leurs efforts et initiatives en matière d’environnement, de social et de gouvernance (ESG) sur les affaires.

L’objectif de la CSRD est de fournir une transparence qui aidera les investisseurs, les analystes, les consommateurs et autres parties prenantes à mieux évaluer les performances en matière de durabilité des entreprises de l’UE ainsi que les impacts et risques commerciaux associés. Introduite dans le cadre du paquet de finance durable de la Commission européenne, la CSRD étend considérablement la portée, les informations sur la durabilité et les exigences de reporting de son prédécesseur, la directive sur les informations non financières (NFRD).

Le reporting CSRD repose sur le concept de double matérialité : les organisations doivent divulguer des informations sur la manière dont leurs activités commerciales affectent la planète et ses habitants, et sur la manière dont leurs objectifs, mesures et risques de durabilité affectent la santé financière de l’entreprise. Par exemple, en plus d’obliger une organisation à déclarer sa consommation d’énergie et ses coûts, la CSRD l’oblige à déclarer des indicateurs d’émissions qui détaillent l’impact de cette consommation d’énergie sur l’environnement, les objectifs de réduction de cet impact et des informations sur la manière dont l’atteinte de ces objectifs affectera les finances de l’organisation.

Toutes les divulgations de la CSRD doivent être accessibles au public et la CSRD impose un audit par un tiers de toutes les divulgations pour garantir leur exactitude et leur exhaustivité.

Pourquoi la CSRD a-t-elle été introduite ?

En 2021, après avoir évalué les informations collectées par la NFRD, le Service de recherche du Parlement européen (EPRS) a identifié plusieurs lacunes1 – notamment un manque de données cohérentes et comparables qui pourraient nuire aux investissements durables et entraîner une augmentation des coûts des données pour les parties prenantes.

La CSRD a été introduite pour améliorer le processus de divulgation et fournir aux investisseurs et aux consommateurs un moyen plus simple et plus cohérent de comprendre et de comparer l’impact environnemental, social et de gouvernance (ESG) des activités d’une organisation et de prendre des décisions plus éclairées sur la base de données de durabilité.

À long terme, les objectifs globaux de la CSRD sont de réduire les risques climatiques et d’améliorer la durabilité globale de l’UE. Combinés à l’objectif de neutralité carbone de l’Europe à l’horizon 2050 et aux initiatives du Pacte vert européen, des divulgations climatiques améliorées contribueront à fournir une « industrie mondialement compétitive et résiliente, des bâtiments économes en énergie rénovés, une énergie plus propre et une innovation technologique propre de pointe ».

Quelles entreprises doivent se conformer à la CSRD ?

D’ici 2028, toutes les organisations suivantes, ou entreprises, devront se conformer à la CSRD :

Grandes entreprises cotées en bourse

Ces entreprises comprennent toutes les entreprises cotées sur une bourse réglementée de l’UE, à l’exception des « micros entreprises » qui ne respectent pas deux des trois critères suivants à deux dates de bilan consécutives :

- Total des actifs d’au moins 350 000 euros

- Chiffre d’affaires net d’au moins 700 000 euros (recettes)

- Au moins 10 employés (moyenne) tout au long de l’année

Grandes entreprises basées dans l’UE, cotées ou non

Ces entreprises comprennent toutes les entreprises cotées ou non cotées qui remplissent deux des trois critères suivants sur deux dates de bilan consécutives :

- Total des actifs d’au moins 20 millions d’euros

- Chiffre d’affaires net d’au moins 40 millions d’euros

- Au moins 250 employés (moyenne) pendant l’année.

Entreprises « de pays tiers »

Ces entreprises comprennent les filiales de l’UE de sociétés mères non-UE, dont les revenus annuels dans l’UE sont d’au moins 150 millions d’euros au cours des deux dernières années et qui possèdent également :

- Une grande entreprise basée dans l’UE, ou

- Une filiale basée dans l’UE dont les titres sont cotés sur une bourse réglementée de l’UE, ou

- Un bureau de représentation dans l’UE avec un chiffre d’affaires net d’au moins 40 millions d’euros.

Quand les entreprises doivent-elles se conformer à la CSRD?

La conformité à la CSRD sera mise en œuvre progressivement à partir de 2024 jusqu’en 2029 et sera principalement basée sur l’héritage NFRD ou la taille de l’entreprise.

Année financière 2024 (rapport 2025)

La conformité est obligatoire pour les organisations (ou « entités ») déjà tenues de se conformer à la NFRD. Cela inclut toutes les organisations cotées sur un marché réglementé de l’UE et comptant 500 employés ou plus.

Année financière 2025 (rapport 2026)

La conformité est obligatoire pour les grandes entreprises cotées en bourse (voir ci-dessus) qui ne sont pas déjà tenues de se conformer à la NFRD.

Année financière 2026 (rapport 2027)

La conformité est obligatoire pour les petites et moyennes entreprises (PME) cotées sur un marché réglementé de l’UE qui remplissent au moins deux ou trois des critères suivants :

- Total des actifs d’au moins 4 millions d’euros

- Chiffre d’affaires net d’au moins 8 millions d’euros

- Au moins 50 employés en moyenne chaque année

Année financière 2028 (rapport 2029)

La conformité est obligatoire pour les entreprises de pays tiers.

Normes et exigences de divulgation des rapports CSRD

Le CSRD (Corporate Sustainability Reporting Directive) est une directive de l’Union européenne visant à améliorer la transparence et la comparabilité des informations relatives à la durabilité fournies par les grandes entreprises. Elle introduit un cadre de reporting obligatoire pour les entreprises relevant de son champ d’application.

ESRS

Le Groupe consultatif sur la comptabilité financière européenne (EFRAG) a développé un ensemble de normes européennes de reporting sur la durabilité (ESRS) pour fournir des orientations sur les mesures spécifiques et les divulgations que les entreprises doivent déclarer, conformément à la CSRD. Les ESRS couvrent quatre catégories principales de questions de durabilité :

Transversal: Principes généraux et divulgations générales

Environnemental: Changement climatique, pollution, ressources hydriques et marines, biodiversité et écosystèmes, utilisation des ressources et économie circulaire

Social: Main-d’œuvre propre, travailleurs de la chaîne de valeur, communautés touchées, consommateurs et utilisateurs finaux

Gouvernance: Conduite des affaires

Pour aller plus loin dans votre compréhension du ESRS, consultez notre article : Les étapes vers l’adoption réussie du ESRS.

Double Matérialité

Tous les rapports CSRD doivent répondre à la norme de double matérialité. Cela signifie que les organisations doivent rendre compte à la fois :

- Matérialité d’impact – L’impact que leurs activités ont ou sont susceptibles d’avoir sur les questions de durabilité (par exemple, les émissions de carbone, la diversité de la main-d’œuvre, le respect des droits humains)

- Matérialité financière – L’impact que les questions de durabilité ont ou sont susceptibles d’avoir sur les finances de l’organisation (par exemple, la trésorerie, les risques, l’accès au financement)

La plupart des organisations effectueront une évaluation de la double matérialité comme première étape pour se conformer à la CSRD.

Divulgations spécifiques

Les organisations devront partager des données et fournir des commentaires de la direction sur un certain nombre de sujets, y compris (mais sans s’y limiter) :

Politiques et diligence raisonnable en matière de durabilité – Les entreprises doivent décrire leurs politiques en matière de durabilité et décrire la diligence raisonnable qu’elles entreprennent pour suivre et faire respecter ces politiques. Cela inclut des politiques relatives à la protection de l’environnement, au traitement des employés, à la diversité des membres de la direction et du conseil d’administration, à la responsabilité sociale, aux droits de l’homme, à la lutte contre la corruption et à la lutte contre les pots-de-vin.

Mètres cibles et plans de transition – Les entreprises doivent fixer des objectifs en matière de durabilité et divulguer leurs progrès vers leur réalisation. Elles doivent également expliquer comment leurs objectifs s’alignent sur les objectifs de l’UE pour une économie durable et avec l’objectif d’atteindre zéro émission nette d’ici 2050.

Chaînes de valeur et d’approvisionnement – Les entreprises doivent divulguer leur processus de diligence raisonnable pour identifier et atténuer les risques sociaux et environnementaux dans leurs chaînes de valeur et d’approvisionnement.

Risques de durabilité – Les entreprises doivent documenter les risques que diverses questions de durabilité (par exemple, le changement climatique, l’utilisation ou la dépendance aux combustibles fossiles) posent à l’entreprise. Cela inclut la résilience du modèle d’entreprise face à ces risques et le potentiel impact sur les parties prenantes, les actionnaires, l’exploitation et les résultats financiers.

Ces divulgations spécifiques permettront aux investisseurs et aux autres parties prenantes d’évaluer plus facilement les performances en matière de durabilité des entreprises et de prendre des décisions éclairées.

Audit de tierce partie

La CSRD exige que les rapports sur la durabilité soient audités et certifiés par un tiers indépendant. Cette mesure vise à renforcer la crédibilité des informations fournies et à garantir leur exactitude et leur exhaustivité.

Initialement, l’auditeur fournira une assurance limitée, basée sur les déclarations de l’organisation. Cependant, dans les trois prochaines années, l’audit sera renforcé et l’auditeur devra fournir une assurance raisonnable, fondée sur son propre examen des opérations, des processus et des contrôles de l’organisation.

L’audit de tierce partie est une étape importante pour améliorer la transparence et la comparabilité des rapports sur la durabilité. Il permettra aux investisseurs et aux autres parties prenantes de mieux évaluer les performances des entreprises en matière de développement durable et de prendre des décisions plus éclairées.

Qui définit les normes de reporting CSRD ?

L’EFRAG est l’organisme responsable de la définition des normes de reporting CSRD. Il s’agit d’une association privée financée principalement par l’UE, qui conseille la Commission européenne sur l’adoption de normes internationales de reporting pour la législation de l’UE.

L’EFRAG s’appuie sur l’expertise technique de plusieurs entités, notamment l’Autorité bancaire européenne, l’Agence européenne pour l’environnement, l’Autorité européenne des assurances et des pensions professionnelles et l’Autorité européenne des marchés financiers. Cette collaboration vise à garantir que les normes CSRD sont cohérentes avec les lois de l’UE.

Une fois les normes définies, l’EFRAG les fournit aux entreprises, qui doivent les respecter dans leurs rapports de gestion. Ces rapports doivent être déposés dans un format électronique unique européen (ESEF) et les informations doivent être étiquetées numériquement à l’aide de iXBRL pour être lisibles par machine et accessibles via le point d’accès unique européen (ESAP).

La définition des normes de reporting CSRD par l’EFRAG est une étape importante pour améliorer la transparence et la comparabilité des informations sur la durabilité fournies par les grandes entreprises. Cela permettra aux investisseurs et aux autres parties prenantes de mieux évaluer les performances des entreprises en matière de développement durable et de prendre des décisions plus éclairées.

La CSRD vs La NFRD

Le NFRD (Règlement sur la divulgation des informations en matière de durabilité des entreprises ) a été adopté par la Commission européenne en 2014 pour offrir aux investisseurs et aux parties prenantes une plus grande transparence sur les performances ESG des entreprises. Le CSRD (Corporate Sustainability Reporting Directive) s’appuie sur le NFRD de plusieurs manières importantes :

- Le CSRD s’applique à de nombreuses entreprises supplémentaires. À l’heure actuelle, les exigences du CSRD s’appliquent à plus de 49 000 organisations. Le NFRD, qui impose la conformité aux entreprises établies dans l’UE comptant plus de 500 employés, touche environ 11 700 entreprises au total.

- Le CSRD exige un audit par un tiers. La publication des rapports CSRD doit être auditée par un tiers. Dans le cadre du NFRD, l’audit par un tiers est facultatif pour la plupart des entreprises.

- La publication des rapports CSRD est plus large. Les rapports CSRD doivent couvrir les objectifs de durabilité, la gestion des risques et des opportunités, avec un accent sur la planification prospective. Le NFRD permet aux entreprises plus de flexibilité dans la manière dont elles communiquent les informations sur la durabilité.

- Le CSRD exige un rapport autonome. La publication des rapports NFRD peut être incluse dans le rapport annuel d’une entreprise.

- Le CSRD exige un format électronique spécifique. Les rapports CSRD doivent être soumis au format ESEF/XHTML, tandis que le NFRD permet aux entreprises de choisir leur format préféré.

En résumé, le CSRD est une extension du NFRD qui vise à renforcer la transparence des entreprises en matière de durabilité. Il s’applique à un plus grand nombre d’entreprises, exige un audit par un tiers, couvre une gamme plus large de sujets et exige un rapport autonome dans un format électronique spécifique.

La CSRD et d’autres exigences de reporting

- ESRS : Les ESRS ont été développés par l’EFRAG pour s’aligner sur les recommandations du Groupe de travail sur les informations financières relatives au climat (TCFD) et sur l’Indice de rapportage global (GRI).

- Règlement sur la taxonomie de l’UE : Ce règlement, entré en vigueur en 2021, oblige les entreprises à divulguer les performances de durabilité de leurs activités et elles devront refléter ces informations dans leurs déclarations CSRD.

- Règlement sur la divulgation de la finance durable (SFDR) : La CSRD contiendra et alimentera les informations dont les entités financières ont besoin pour se conformer au SFDR. Les informations que les entreprises déclarent pour la divulgation CSRD aideront les conseillers financiers et les participants au marché à remplir ces obligations SFDR. Cela crée un flux de données entre les agences, aidant les organisations à fournir des rapports exacts pour rester en conformité.

L’harmonisation des exigences de reporting sur la durabilité dans l’ensemble de l’UE est possible grâce à l’alignement des différentes réglementations. Cette coordination fournit aux parties prenantes et aux consommateurs des informations cohérentes sur les impacts environnementaux des entreprises.

En résumé, la CSRD s’inscrit dans un ensemble de réglementations qui visent à harmoniser les exigences de reporting sur la durabilité dans l’UE. Cela permettra aux parties prenantes et aux consommateurs d’obtenir des informations plus cohérentes et comparables sur les performances des entreprises en matière de durabilité.

Sanctions en cas de non-conformité

La CSRD exige que les États membres de l’UE mettent en place une entité d’enquête et de conformité pour imposer des sanctions « efficaces, proportionnées et dissuasives » en fonction de plusieurs facteurs, notamment la gravité et la durée de la violation et la situation financière de l’entreprise. Les sanctions pour non-conformité à la CSRD seront déterminées par chaque État membre en fonction des lois nationales applicables. Il est recommandé à chaque entreprise de rester à jour sur toute modification de la législation et de demander des conseils juridiques pour s’assurer de la conformité et éviter les enquêtes et les sanctions potentielles.

Pour se conformer à la CSRD, les entreprises devront collecter et consolider de grandes quantités de données. Une solide base de données ESG peut faciliter le reporting, rendre les divulgations CSRD auditables et aider les organisations à mieux se préparer aux changements qui entreront en vigueur à partir de 2024.

En résumé, les sanctions pour non-conformité à la CSRD peuvent être sévères, il est donc important pour les entreprises de se préparer dès maintenant et de s’assurer qu’elles sont en mesure de respecter toutes les exigences. La mise en place d’une solide base de données ESG est un excellent moyen de se préparer à la CSRD et de réduire le risque de sanctions.

Outil de reporting CSRD : IBM Envizi

Préparez-vous à la CSRD avec IBM Envizi

Collectez, gérez et rapportez vos données ESG avec IBM Envizi. Fiable à l’échelle mondiale par les entreprises depuis plus d’une décennie.

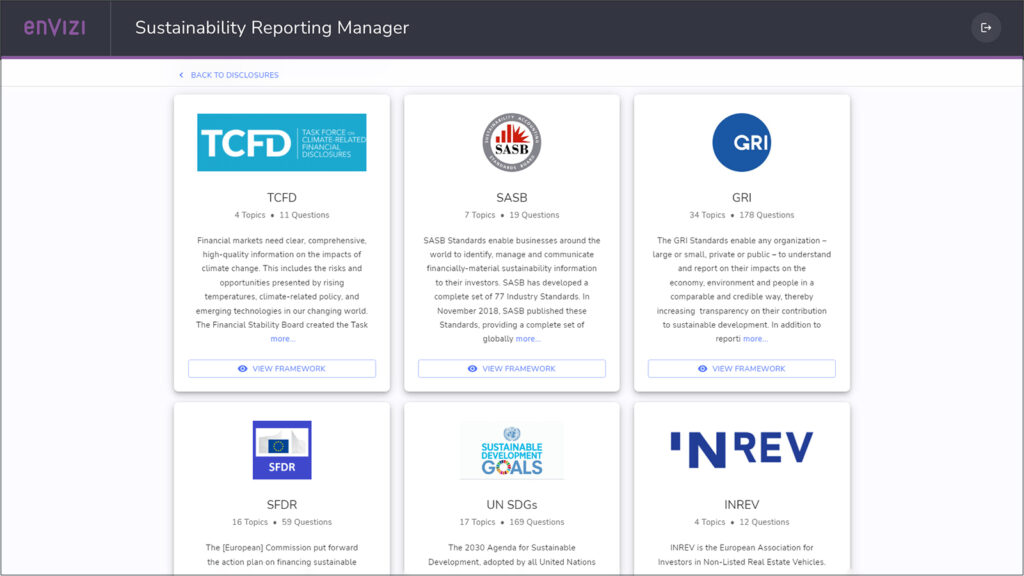

Envizi facilite la compilation, l’examen et le reporting de grandes quantités de données ESG pour les principaux cadres de reporting internationaux tels que SASB, TCFD, les ODD de l’ONU et GRI.

Nous prenons en charge les Normes européennes de reporting sur la durabilité (ESRS) en tant que cadre géré pour aider les entreprises à se conformer à la Directive européenne sur la reporting en matière de durabilité des entreprises (CSRD), aux côtés de tous les autres cadres de reporting que IBM Envizi dessert actuellement.

Pourquoi choisir Envizi pour vous préparer à la CSRD ?

- Fonctionnalités complètes : IBM Envizi offre une gamme complète de fonctionnalités pour collecter, gérer et rapporter les données ESG, y compris les exigences spécifiques de la CSRD.

- Expérience éprouvée : IBM Envizi est utilisé par des entreprises du monde entier pour compiler, examiner et rapporter leurs données ESG.

- Support client : IBM offre un support client complet aux utilisateurs d’IBM Envizi.

Si vous recherchez une solution pour vous aider à vous préparer à la CSRD, IBM Envizi est une excellente option.

Répondre aux exigences de la CSRD avec IBM Envizi

La CSRD obligera les entreprises à rendre compte des ESRS. De nombreuses des divulgations requises par les ESRS sont intensives en données et nécessiteront aux entreprises de rassembler des milliers de points de données pour remplir ces divulgations.

Voici comment le logiciel de reporting CSRD d’IBM Envizi peut vous aider à répondre à vos obligations de divulgation :

- Collecte de données ESG : IBM Envizi peut vous aider à collecter des données ESG à partir de différentes sources, telles que vos systèmes ERP, CRM et PMS. Le logiciel peut également vous aider à nettoyer et à normaliser vos données pour garantir leur cohérence.

- Consolidation des données ESG : IBM Envizi peut vous aider à consolider vos données ESG en un seul endroit, ce qui facilite la préparation de vos rapports CSRD.

- Préparation des rapports CSRD : IBM Envizi peut vous aider à préparer des rapports CSRD conformes aux exigences de la directive. Le logiciel fournit des modèles de rapports standardisés et vous aide à identifier les informations à divulguer.

- Audit des rapports CSRD : IBM Envizi peut vous aider à auditer vos rapports CSRD pour vous assurer qu’ils sont complets et précis. Le logiciel fournit des outils d’audit intégrés et vous aide à identifier les risques potentiels.

En utilisant IBM Envizi, vous pouvez vous assurer que vous répondez à toutes les exigences de la CSRD et que vous produisez des rapports CSRD de haute qualité.

Voici quelques exemples concrets de la façon dont IBM Envizi peut vous aider à répondre aux exigences de la CSRD :

- Calcul des émissions de gaz à effet de serre : IBM Envizi peut vous aider à calculer vos émissions de gaz à effet de serre à partir de différentes sources de données, telles que vos factures d’énergie et vos données de production.

- Suivi des progrès en matière de développement durable : IBM Envizi peut vous aider à suivre vos progrès en matière de développement durable en mesurant vos performances ESG par rapport à vos objectifs.

- Préparation de rapports sur la chaîne d’approvisionnement : IBM Envizi peut vous aider à préparer des rapports sur la chaîne d’approvisionnement en identifiant les risques et les opportunités ESG associés à vos fournisseurs.

Cadres de reporting ESG IBM Envizi

Rapportez à plusieurs cadres ESG avec un seul ensemble de données

Envizi : ESG Reporting Frameworks simplifie la gestion de la compilation et de l’examen des volumes de données nécessaires à travers de multiples équipes et parties prenantes.

Il comprend plus de 1 000 questions des principaux cadres de reporting internationaux, tels que ESRS pour aider à se conformer à la CSRD, SASB, GRI, UN ODD et TCFD, qui sont mis à jour à mesure que les exigences de reporting changent. De plus, les réponses peuvent également être réutilisées des années précédentes et des réponses similaires peuvent être réutilisées à travers différents cadres.

En utilisant IBM Envizi ESG Reporting Frameworks, les entreprises peuvent :

- Rassembler et consolider facilement des données ESG à partir de différentes sources

- Préparer des rapports ESG conformes à plusieurs cadres

- Suivre leurs progrès en matière de durabilité

IBM Envizi ESG Reporting Frameworks est une solution idéale pour les entreprises qui souhaitent se conformer aux exigences de reporting ESG de plusieurs cadres, tout en rationalisant la gestion de leurs données ESG.

Caractéristiques du module

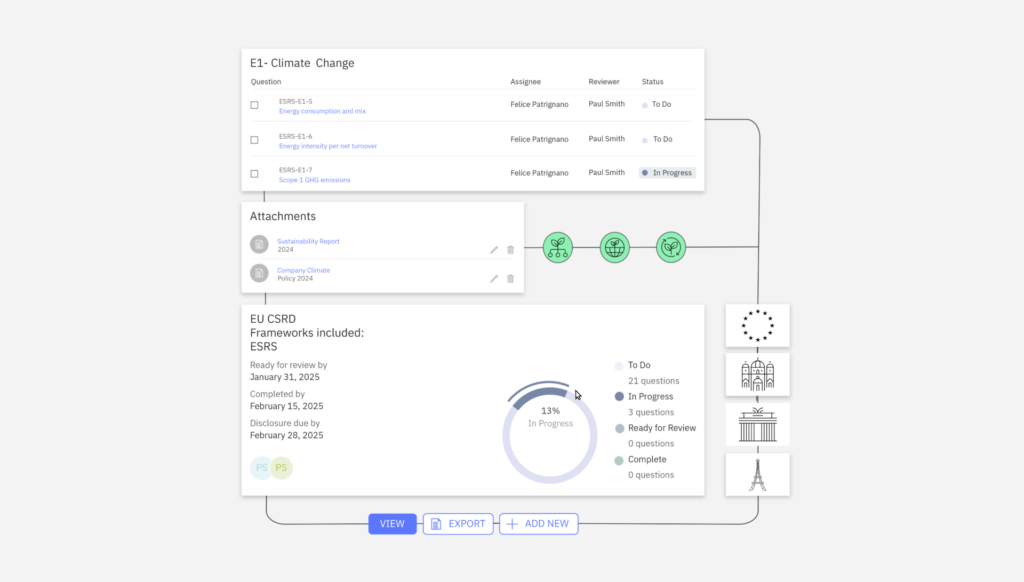

Reporting CSRD de l’UE

La plateforme Envizi prend en charge les Normes européennes de reporting sur la durabilité (ESRS) en tant que cadre géré pour aider les entreprises à se conformer à la future Directive européenne sur le reporting en matière de durabilité des entreprises (CSRD).

Intégration des cadres ESG

Insérez toutes les données contre les questions du cadre dans Envizi afin de ne pas avoir à accéder à chaque cadre de reporting externe séparément.

En d’autres termes, Envizi vous permet de collecter et de gérer toutes vos données ESG dans un seul endroit, ce qui vous évite d’avoir à jongler avec plusieurs plateformes de reporting ESG. Cela peut vous faire gagner du temps et des efforts, et vous aider à produire des rapports ESG plus cohérents et complets.

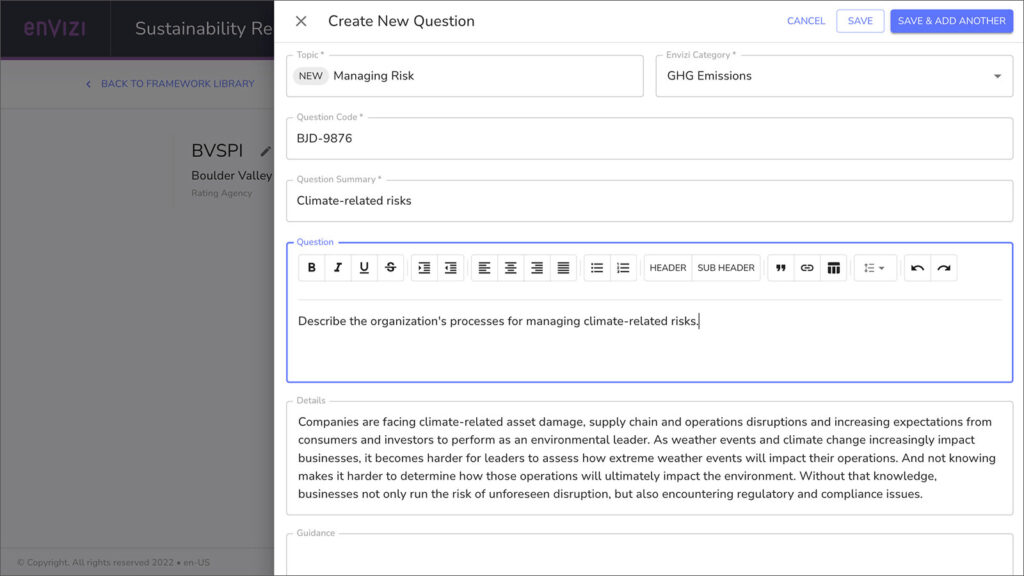

Questions personnalisées

Créez des questions personnalisées pour suivre les exigences de reporting spécifiques qui ne sont pas couvertes par les cadres ESG publics.

Cela signifie que vous pouvez utiliser Envizi pour suivre vos propres indicateurs ESG uniques, ou pour répondre à des exigences de reporting spécifiques de vos investisseurs ou de vos parties prenantes. Cela peut être utile pour les entreprises qui souhaitent aller au-delà des exigences minimales de reporting ESG et fournir des informations plus détaillées sur leurs performances ESG.

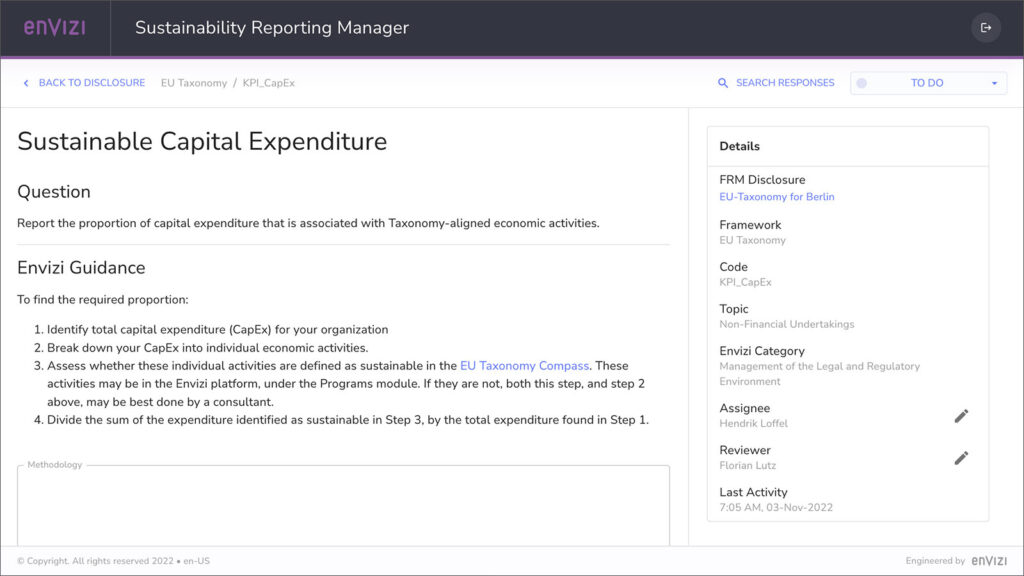

Guide des meilleures pratiques

Les questions du cadre incluent les directives de meilleures pratiques d’Envizi sur la réponse, ainsi que les sources des mesures ESG dans Envizi.

Cela signifie qu’Envizi vous fournit des conseils sur la meilleure façon de répondre à chaque question du cadre, ainsi que des informations sur la source des données pour chaque mesure ESG. Cela peut vous aider à produire des rapports ESG plus complets et précis.

Passez à l’étape suivante

Apprenez comment la suite de produits IBM Envizi peut vous aider à rationaliser votre reporting ESG pour la conformité à la CSRD. Réservez votre démo avec nos experts